Phương pháp Lean Six Sigma là phương pháp tổng hợp (kết hợp giữa phương pháp Lean và phương pháp Six Sigma) nhằm loại bỏ lãng phí và lại nâng cao chất lượng sản phẩm dịch vụ. Phương pháp Lean Six Sigma thích hợp cho các doanh nghiệp muốn nâng cao khả năng cạnh tranh thông qua loại bỏ lãng phí, rút ngắn thời gian cung cấp dịch vụ; các doanh nghiệp có nhu cầu cải tiến hệ thống quản lý chất lượng; doanh nghiệp cần tái cấu trúc hoạt động;…

Thực tế cho thấy, các dự án điểm áp dụng Lean Six Sigma tại một số Ngân hàng thương mại Việt Nam (NHTM) đã thu được những kết quả đáng khích lệ. Có NHTM nhờ áp dụng Lean mà đã rút ngắn được thời gian xử lý yêu cầu của khách hàng và chuẩn hóa quy trình xử lý khiếu nại; có NHTM khác tập trung vào cải tiến quy trình đối chiếu và tra soát thẻ ATM (rút ngắn từ 18 ngày xuống còn 5 ngày làm việc); cải tiến quá trình vận hành máy ATM (nhiều máy ATM đã được bố trí lại phù hợp và thuận tiện hơn cho khách hàng ); cải tiến quy trình phát hành thư tín dụng không để khách hàng phải chờ đợi lâu;…

Phương pháp này hiện được một số NHTM áp dụng cho việc cải tiến quy trình hoạt động thông qua một số dự án được sự hỗ trợ của các chuyên chất lượng dịch vụ giàu kinh nghiệm. Các dự án này đã thu được những hiệu quả khá lớn như kỳ vọng ban đầu đặt ra, mang lại giá trị gia tăng vượt trội so với đối thủ cạnh tranh. Trong bài viết này, chúng tôi xin chia sẻ những kinh nghiệm khi tiến hành một trong những dự án cải tiến quy trình dịch vụ khi áp dụng Lean Six Sigma tại NHTM.

Tiến trình của Lean Six Sigma bao gồm 5 giai đoạn: Define (Xác định), Measure (Đo lường), Analysis (Phân tích), Improve (Cải tiến) và cuối cùng là Control (Kiểm soát). Cụ thể 5 giai đoạn này đối với dự án cải tiến “Quy trình gửi tiết kiệm” tại chi nhánh/phòng giao dịch (CN/PGD) như sau:

Giai đoạn 1: “Xác định”

Từ những phản hồi của khách hàng nội bộ và khách hàng bên ngoài, ngân hàng nhận thấy rằng “Quy trình mở sổ tiết kiệm” vẫn chưa đáp ứng được mong đợi của khách hàng khi để khách phải đợi chờ lâu. Trung bình khách hàng phải đợi mất hơn 25 phút để gửi tiền tiết kiệm do thủ tục, giấy tờ còn rườm rà, phức tạp (mở và tất toán tài khoản tiết kiệm).

Thông qua việc xác định các vấn đề còn bất cập như thế, dự án đặt ra mục tiêu phải hướng tới:

- Giảm thời gian chờ đợi của khách hàng ít nhất 20%

- Cải tiến thao tác xử lý giao dịch tiết kiệm với sự hỗ trợ của công nghệ thông tin

Giai đoạn 2: “Đo lường”

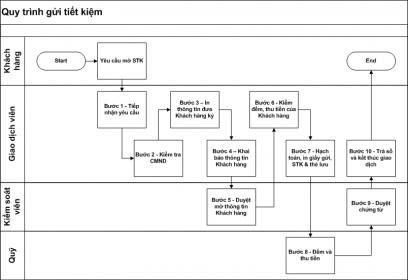

Các nhân viên tiến hành đo lường các bước trong “Quy trình gửi tiết kiệm” tại CN/PGD và ghi nhận:

Bước 1: Giao dịch viên (GDV) tiếp nhận yêu cầu của khách hàng – khoảng 05 giây.

Bước 2 : GDV kiểm tra Chứng minh nhân dân (CMND) của khách hàng – khoảng 15 giây

Bước 3: GDV in thông tin khách hàng ký – khoảng 72 giây

Bước 4: Thực hiện khai báo thông tin khách hàng – khoảng 60 giây

Bước 5: Kiểm soát viên (KSV) duyệt mở thông tin khách hàng - khoảng 12 giây

Bước 6: GDV kiểm đếm, thu tiền của khách hàng – khoảng 48 giây

Bước 7: GDV hạch toán, in giấy gửi, sổ tiết kiệm và thẻ lưu – khoảng 60 giây

Bước 8: Quỹ đếm và thu tiền – khoảng 84 giây

Bước 9: KSV duyệt chứng từ - mất khoảng 36 giây

Bước 10: Trả sổ khách hàng và kết thúc giao dịch – khoảng 05 giây

Ngoài ra, các nhân viên tham gia dự án cũng đo lường các quy trình có liên quan nhằm tìm kiếm tại từng quy trình đâu là “điểm nghẽn” cần lưu ý để từ đó có một cái nhìn tổng thể và toàn diện hơn.

Giai đoạn 3: “Phân tích”

Để tìm ra các nguyên nhân điểm nghẽn và nhóm chúng vào một “bộ” , từ đó người nhân viên dễ dàng đề xuất ra các biện pháp cải tiến, một trong những công cụ phân tích là biểu đồ “ Cause-Effect Diagram” hay còn gọi là “Biểu đồ xương cá” đã được sử dụng.

Nhìn vào biểu đồ xương cá như hình dưới có thể thấy một loạt các điểm làm “nghẽn” quy trình gửi tiền tiết kiệm tại CN/PGD. Từ khâu phê duyệt CMND, nhiều mẫu sổ tiết kiệm khiến GDV chưa thạo việc sẽ thêm nhiều thời gian tìm kiếm; thời gian trả sổ lâu cho khách (vì thời gian dành cho gài nilon, xén thẻ lưu,…) cho tới những vấn đề thuộc cơ sở vật chất. Những vấn đề thuộc về cơ sở hạ tầng như: đường truyền chậm/treo; tới máy photo/in bị hỏng, hoặc làm việc quá tải do nhiều GDV phải sử dụng chung dẫn tới máy nhanh hết mực, hay bị kẹt giấy, nhoè…. Nhìn sang vấn đề con người cũng gặp nhiều điểm tối: kiểm đếm lâu có thể do kỹ năng kiểm đếm của nhân viên chưa tốt; hạch toán lâu có thể phần mềm chưa tinh giản, có quá nhiều trường kế toán, GDV mới vào chưa quen với các trường thao tác, KSV duyệt chứng từ lâu do bận nhiều việc. Điểm nghẽn về môi trường làm việc thể hiện qua: thiết kế CN/PGD chưa hợp lý, vị trí ngồi của KSV với GDV chưa thuận lợi,…

Giai đoạn 4: “Cải tiến”

Liệt kê các vấn đề cải tiến theo mức độ ưu tiên và kèm theo các giải pháp đề xuất, nơi chịu trách nhiệm thực hiện kế hoạch, ví dụ:

Giai đoạn 5: “Kiểm soát”

Sau khi áp dụng một số các biện pháp được đề xuất như đã nêu trên, tại CN/PGD thí điểm triển khai đã thu được những kết quả đáng khích lệ: thời gian giao dịch trung bình tiết kiệm được 32% so với trước cải tiến (không bao gồm thời gian kiểm đếm tiền), KSV thuận lợi hơn trong việc quản lý sổ trắng và lưu hồ sơ… Các nhân viên sẽ tiếp tục giám sát, kiểm tra đánh giá những tác động, rủi ro phát sinh trong quá trình thực hiện những cải tiến.

Rõ ràng là với Lean Six Sigma, các NHTM đang đặt những bước đi đầu tiên trong hoạt động của mình nhằm nỗ lực không ngừng cải tiến quy trình thủ tục, giảm thời gian chờ đợi của khách hàng, tăng cường sự hài lòng thỏa mãn của khách hàng khi tới ngân hàng giao dịch, từ đó nâng cao sức cạnh tranh cũng như hình ảnh thương hiệu./.

Thực tế cho thấy, các dự án điểm áp dụng Lean Six Sigma tại một số Ngân hàng thương mại Việt Nam (NHTM) đã thu được những kết quả đáng khích lệ. Có NHTM nhờ áp dụng Lean mà đã rút ngắn được thời gian xử lý yêu cầu của khách hàng và chuẩn hóa quy trình xử lý khiếu nại; có NHTM khác tập trung vào cải tiến quy trình đối chiếu và tra soát thẻ ATM (rút ngắn từ 18 ngày xuống còn 5 ngày làm việc); cải tiến quá trình vận hành máy ATM (nhiều máy ATM đã được bố trí lại phù hợp và thuận tiện hơn cho khách hàng ); cải tiến quy trình phát hành thư tín dụng không để khách hàng phải chờ đợi lâu;…

Phương pháp này hiện được một số NHTM áp dụng cho việc cải tiến quy trình hoạt động thông qua một số dự án được sự hỗ trợ của các chuyên chất lượng dịch vụ giàu kinh nghiệm. Các dự án này đã thu được những hiệu quả khá lớn như kỳ vọng ban đầu đặt ra, mang lại giá trị gia tăng vượt trội so với đối thủ cạnh tranh. Trong bài viết này, chúng tôi xin chia sẻ những kinh nghiệm khi tiến hành một trong những dự án cải tiến quy trình dịch vụ khi áp dụng Lean Six Sigma tại NHTM.

Tiến trình của Lean Six Sigma bao gồm 5 giai đoạn: Define (Xác định), Measure (Đo lường), Analysis (Phân tích), Improve (Cải tiến) và cuối cùng là Control (Kiểm soát). Cụ thể 5 giai đoạn này đối với dự án cải tiến “Quy trình gửi tiết kiệm” tại chi nhánh/phòng giao dịch (CN/PGD) như sau:

Giai đoạn 1: “Xác định”

Từ những phản hồi của khách hàng nội bộ và khách hàng bên ngoài, ngân hàng nhận thấy rằng “Quy trình mở sổ tiết kiệm” vẫn chưa đáp ứng được mong đợi của khách hàng khi để khách phải đợi chờ lâu. Trung bình khách hàng phải đợi mất hơn 25 phút để gửi tiền tiết kiệm do thủ tục, giấy tờ còn rườm rà, phức tạp (mở và tất toán tài khoản tiết kiệm).

Thông qua việc xác định các vấn đề còn bất cập như thế, dự án đặt ra mục tiêu phải hướng tới:

- Giảm thời gian chờ đợi của khách hàng ít nhất 20%

- Cải tiến thao tác xử lý giao dịch tiết kiệm với sự hỗ trợ của công nghệ thông tin

Giai đoạn 2: “Đo lường”

Các nhân viên tiến hành đo lường các bước trong “Quy trình gửi tiết kiệm” tại CN/PGD và ghi nhận:

Bước 1: Giao dịch viên (GDV) tiếp nhận yêu cầu của khách hàng – khoảng 05 giây.

Bước 2 : GDV kiểm tra Chứng minh nhân dân (CMND) của khách hàng – khoảng 15 giây

Bước 3: GDV in thông tin khách hàng ký – khoảng 72 giây

Bước 4: Thực hiện khai báo thông tin khách hàng – khoảng 60 giây

Bước 5: Kiểm soát viên (KSV) duyệt mở thông tin khách hàng - khoảng 12 giây

Bước 6: GDV kiểm đếm, thu tiền của khách hàng – khoảng 48 giây

Bước 7: GDV hạch toán, in giấy gửi, sổ tiết kiệm và thẻ lưu – khoảng 60 giây

Bước 8: Quỹ đếm và thu tiền – khoảng 84 giây

Bước 9: KSV duyệt chứng từ - mất khoảng 36 giây

Bước 10: Trả sổ khách hàng và kết thúc giao dịch – khoảng 05 giây

Ngoài ra, các nhân viên tham gia dự án cũng đo lường các quy trình có liên quan nhằm tìm kiếm tại từng quy trình đâu là “điểm nghẽn” cần lưu ý để từ đó có một cái nhìn tổng thể và toàn diện hơn.

Giai đoạn 3: “Phân tích”

Để tìm ra các nguyên nhân điểm nghẽn và nhóm chúng vào một “bộ” , từ đó người nhân viên dễ dàng đề xuất ra các biện pháp cải tiến, một trong những công cụ phân tích là biểu đồ “ Cause-Effect Diagram” hay còn gọi là “Biểu đồ xương cá” đã được sử dụng.

Mô hình biểu đồ biểu đồ xương cá

Nhìn vào biểu đồ xương cá như hình dưới có thể thấy một loạt các điểm làm “nghẽn” quy trình gửi tiền tiết kiệm tại CN/PGD. Từ khâu phê duyệt CMND, nhiều mẫu sổ tiết kiệm khiến GDV chưa thạo việc sẽ thêm nhiều thời gian tìm kiếm; thời gian trả sổ lâu cho khách (vì thời gian dành cho gài nilon, xén thẻ lưu,…) cho tới những vấn đề thuộc cơ sở vật chất. Những vấn đề thuộc về cơ sở hạ tầng như: đường truyền chậm/treo; tới máy photo/in bị hỏng, hoặc làm việc quá tải do nhiều GDV phải sử dụng chung dẫn tới máy nhanh hết mực, hay bị kẹt giấy, nhoè…. Nhìn sang vấn đề con người cũng gặp nhiều điểm tối: kiểm đếm lâu có thể do kỹ năng kiểm đếm của nhân viên chưa tốt; hạch toán lâu có thể phần mềm chưa tinh giản, có quá nhiều trường kế toán, GDV mới vào chưa quen với các trường thao tác, KSV duyệt chứng từ lâu do bận nhiều việc. Điểm nghẽn về môi trường làm việc thể hiện qua: thiết kế CN/PGD chưa hợp lý, vị trí ngồi của KSV với GDV chưa thuận lợi,…

Giai đoạn 4: “Cải tiến”

Liệt kê các vấn đề cải tiến theo mức độ ưu tiên và kèm theo các giải pháp đề xuất, nơi chịu trách nhiệm thực hiện kế hoạch, ví dụ:

| Vấn đề cải tiến | Đề xuất giải pháp | Mức độ ưu tiên | Nơi thực hiện |

| Phê duyệt CMND | Đề xuất bỏ/Hoặc để Teller tự duyệt | 01 | Nhóm dự án |

| Nhiều mẫu sổ | Áp dụng 1 mẫu sổ chung cho các loại hình tiết kiệm | 02 | Marketing/Nhóm dự án |

| Đóng dấu sổ | Đóng dấu một lượng nhất định; và có quy định rõ ràng về cách thức quản lý trên toàn hệ thống | 03 | Pháp chế/Nhóm dự án |

| Vị trí bàn quầy | Thiết kế lại sao cho phù hợp | 04 | Phòng Xây dựng cơ bản |

Giai đoạn 5: “Kiểm soát”

Sau khi áp dụng một số các biện pháp được đề xuất như đã nêu trên, tại CN/PGD thí điểm triển khai đã thu được những kết quả đáng khích lệ: thời gian giao dịch trung bình tiết kiệm được 32% so với trước cải tiến (không bao gồm thời gian kiểm đếm tiền), KSV thuận lợi hơn trong việc quản lý sổ trắng và lưu hồ sơ… Các nhân viên sẽ tiếp tục giám sát, kiểm tra đánh giá những tác động, rủi ro phát sinh trong quá trình thực hiện những cải tiến.

Rõ ràng là với Lean Six Sigma, các NHTM đang đặt những bước đi đầu tiên trong hoạt động của mình nhằm nỗ lực không ngừng cải tiến quy trình thủ tục, giảm thời gian chờ đợi của khách hàng, tăng cường sự hài lòng thỏa mãn của khách hàng khi tới ngân hàng giao dịch, từ đó nâng cao sức cạnh tranh cũng như hình ảnh thương hiệu./.

Nguyễn Văn Thắng

VietinBank

VietinBank